正在我国发生的金融大劫难,使占全国人口约四分之一的百姓沦为血本无归,一贫如洗的难民。为了讨回本该受法律保护而得不到保护的出借款,我们被迫踏上依法维权之路。一封封请愿书源源不断寄往Z.F.相关部门,一个个出借人轮番诉求把相关部门的电话打爆,一批批维权者疲于奔命在去京城、去省城诉求路上。然而,我们面对的是搪塞、推诿和强行遣返。多年辛劳节俭的积蓄被洗劫一空的我们,心在滴血,眼在流泪,仰面苍天,一声声撕心裂肺地呼喊:“Z.F.啊,救救我们!”“Z.F.啊,救救你的灾民!”没有回应!只有死寂般的沉默和无尽的失望。无奈和无望中的我们,有必要讲明真相,自证清白,祈求世人对这场金融灾难有一个客观公正的评说。

互联网金融对传统金融到底改变了什么?到底能改变什么?金融创新是不是可以无视社会代价而放纵膨胀?我认为,如果一开始就认真负责监管,互联网金融不会有今天这么多恶果,也不会让老百姓资金、公信力遭到如此巨大地损失。

当年为互联网金融高唱赞歌的“混账们”跑哪去了?他们是不是还在道貌岸然招摇过市?是不是还在口若悬河地说教这是非法集资?不仅如此,越来越多的事实堆积起来,让我们深深地怀疑:他们才是被利益集团、甚至是做空中国的利益集团所豢养的!你们当年放松监管带给中国的是什么?金融内部的混乱和洗劫百姓行为是不是助攻境外发对势力攻击中国?这不是人祸灾难吗?现在,你们在那偷着乐是吗?

不过几年时间,近万个互联网金融平台冒了出来,几年之后,6000多个平台变成了骗子平台、跑路平台、问题平台。这到底是金融创新还是金融折腾?这是何等宏阔的气魄,何等胆大之妄为?

互联网金融平台在毫无监管的前提下,必然形成问题,为什么监管者想不到?我看不是想不到,而是“市场原教旨主义”变成了监管者的指导思想。不是吗?两年前,多少监管大佬告诉我们:不能因为监管或监管过度而抑制金融创新,有多少人出面战台指出:P2P借贷双方一个愿打一个愿挨,风险自担,损益自负。但事实是这样吗?各类互联网金融平台酿成的后果是一句“风险自担、损益自负”或“创新代价”可以解释或搪塞的吗?

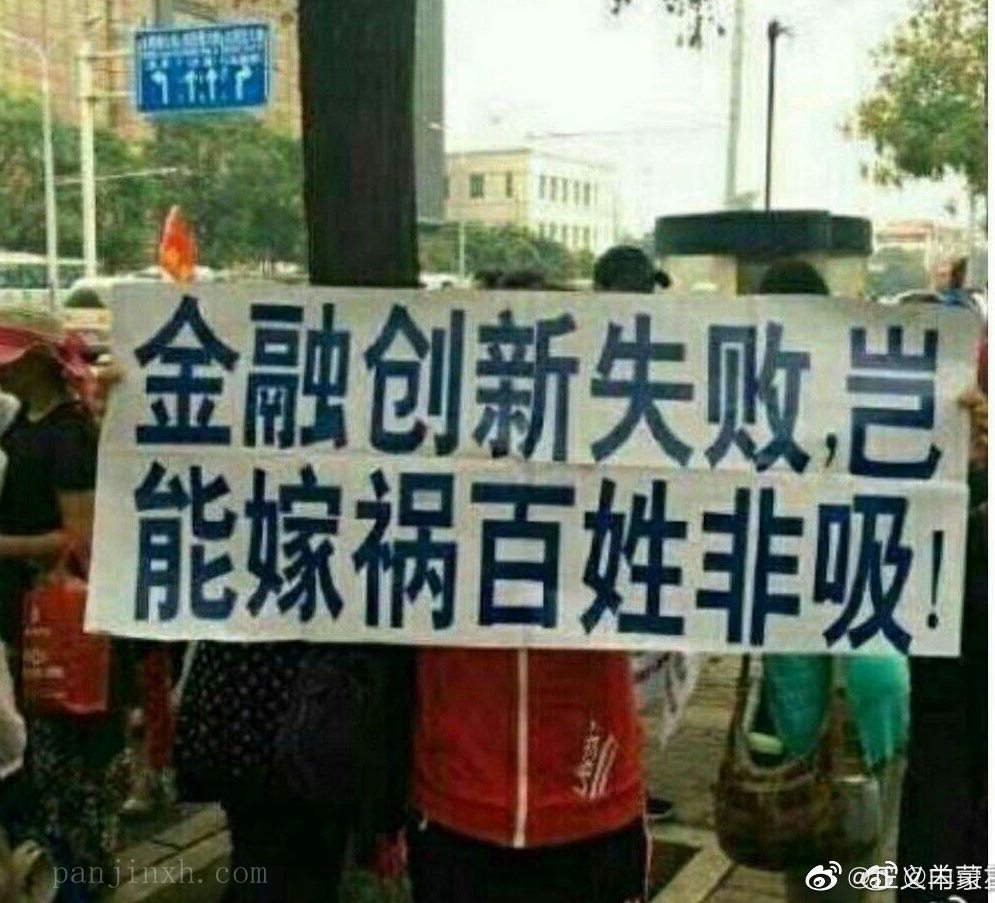

老百姓数十万亿财富被分配给了骗子去挥霍,这是社会主义市场经济所能允许的分配方式?这样的问题解决不好,将给社会、给国家带来怎样的危害?毫无疑问,全世界任何一个国家都不会允许这类低级、粗暴的分配存在,但我们的监管者为什么如此胆大妄为?互联网金融监管当然很难,但再难也是政府监管者的责任。不监管就是失职渎职。

网络借贷出险后,为了掩盖决策失误、监管失责、创新失败的真相,翻脸不认人,甩锅不要脸,说这是“非·法集·资”,出借人贪图高息,向非·法集·资投入资金,是非法·集资·参与人,出借款为非法·集资款,不受法律保护,损失自行承担……

互联网金融当下的孽障当然也是放松金融监管的必然后果。现在,动不动就是公安部门、政法部门出面查处金融问题,为什么?完全可以未雨绸缪,完全可以避免的金融问题,现在由于金融监管的失职,而上升为金融犯罪,上升到了刑事案件范畴,这不是亲者痛、仇者快的事件吗?这太令人痛心了。明明白白的事情,监管机构那些头顶着博士、硕士,位居处长、局长、部长的专业人士会看不明白。这不是天大的笑话?

金融难民中有那么多受Dang教育多年的Z.F.官员、现役军官、高级知识分子和各行各业精明能干的从业者,我们不相信“天上会掉馅饼”,也没有受骗上当的经历。在决定将身家性命托负给普惠金融前是思量再三,慎之又慎的。由于信息不对称,我们难以获取全部可靠的信息,更难以动态跟踪考量。举棋不定之时,我们得知普惠金融写进了《政~府~工作报告》、看到职能部门发给P.2.P平台各类合法证照、听到和看到央~视等主流媒体做的信誓旦旦的广告后,我们相信Z.F.推进的普惠金融肯定是利国利民的,相信P~2~P平台取得职能部颁发的证照肯定是合法合规的,相信关乎国计民生的普惠金融监管肯定是十分严格的,相信主流媒体大力推介肯定是言而有信的。是相信让我们神不知、鬼不觉的掉进了普惠金融的陷阱,莫名其妙的成了金融难民。用崔永元先生的话说:这不是因为他们傻冒,而是因为他们不是神仙!

互联网金融创新变成了金灾,一个已经打开的潘多拉魔盒,如何收场?老天哪,为什么会这样?监管不力的后果决不能让无辜的百姓承担!

上一篇:高层官宣P2P的铁证 政治家错了也不会认错 下一篇: 人文关怀的真实典型事例